|

|

引子:医草的朋友圈里一则关于“CXO退潮”的微信刷屏了!

一段文字赫然引入注目:

“这一波创新药研发浪潮中,会有很多的伪需求,那些所谓医药高科技公司主要的目的不是去真正研发出新药去赚钱,而是更多搭建与拼凑……方便给市场讲故事,套现走人……”,显然,对当前创新药公司滥竽充数的担忧,是CXO退潮的根源。

创新药开发是硬科技属性最强的科技门类之一,两个推动力支撑中国创新药发展:一个逻辑是“国产替代”,虽是me-better,但上市时间与进口药接近,大大有利于进口药降价和占领市场;另一个逻辑是创新与国际化,有重大的原创优势让世界为之买单。前者,如君实生物、信达生物等PD-1抑制剂,只比原研晚3年,且生物药没有简单仿制;后者如荣昌生物ADC新药维迪西妥单抗,具有创新优势,与西雅图基因达成合作协议,获26亿美元收入,共拓海外市场…

一些创新药企业以上两种逻辑都不具备,如上文所述,“…不是去真正研发出新药去赚钱,而是更多搭建与拼凑,方便给市场讲故事,套现走人……”,这些企业产品最大的特点,就是有徒有“创新”的外形,最多凑出和原研药一样的效果,结果原研的上市十几年了,仿制药都已经扎堆上市了,所谓“创新药”还在继续,甚至去FDA,阳光下没有新鲜事:拼凑…给资本市场讲故事,套现…

那边,港股18A完全市场化,一系列上市公司破发跌跌不休;

这边,科创板“风景独好”,刚刚过会的是“海创药业”…

海创药业的新装,是有临床优势的“硬气功”还是“滥竽充数”的“软科学”?一看吓了一跳:长相几乎与原研“一模一样”,原研早已上市十年,国内仿制药上市,多家扎堆!

海创药业的新装,是有临床优势的“硬气功”还是“滥竽充数”的“软科学”?一看吓了一跳:长相几乎与原研“一模一样”,原研早已上市十年,国内仿制药上市,多家扎堆!

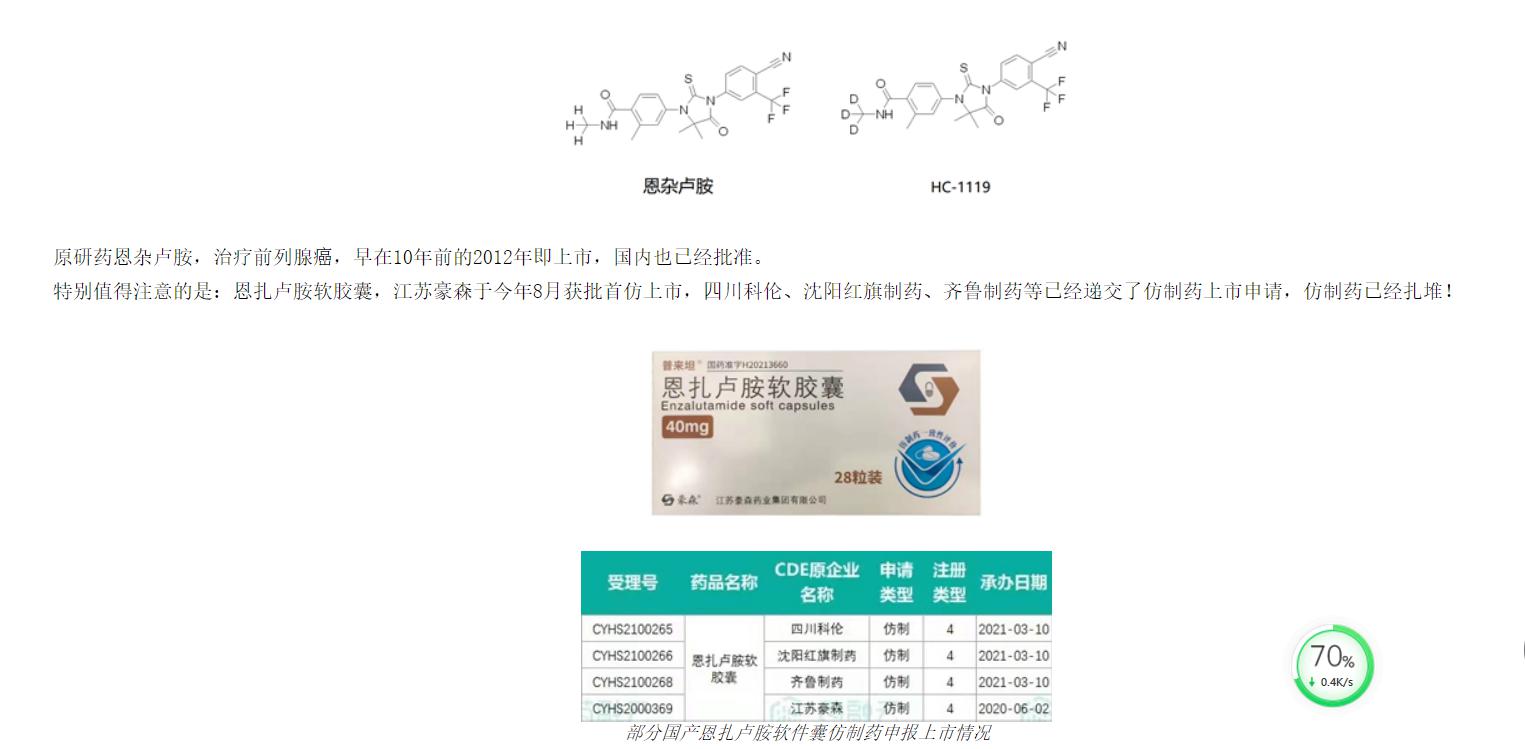

原研药恩杂卢胺,治疗前列腺癌,早在10年前的2012年即上市,国内也已经批准。

特别值得注意的是:恩扎卢胺软胶囊,江苏豪森于今年8月获批首仿上市,四川科伦、沈阳红旗制药、齐鲁制药等已经递交了仿制药上市申请,仿制药已经扎堆!

部分国产恩扎卢胺软件囊仿制药申报上市情况

天哪,别人已研究开发了近20年,产品上市10年,国内仿制药已上市,多家扎堆, 仿制药的价格竞争都开始了,说不定就召唤进入集采了!一个即将白菜价的品类,把H(氢)换成D(氘)这就成了讲究硬科技的科创板核心产品?那么困扰我们的硬科技岂不将如雨后春笋一样要遍地开花,撒豆成兵啦!

海创药业新装之底色:氘代没有转化成为有实际意义的临床优势,招股书多处片面陈述,涉嫌误导大众。难道“新装”包裹的“酮体”几无科学内涵,又无临床优势,更难有商业价值?科创板能让“软”的变“硬”?

氘是氢的同位素,其实也是一种氢。前药,电子等排,氟代,姑且也算上氘代,这些都是药物化学的一种手段,本没有高低贵贱之分。氘代或能获得特定部分稳定性的略微提升,或可以带来半衰期某种提高,这都不是关键,关键是这些改变能否转化成真正的临床优势,如不能,这种“李鬼”代替“李逵”的创新没有任何实际意义。

那就看看这个新装的底色吧。

可笑的服用方便,顺应性提高

海创药业招股书称:“恩扎卢胺制剂开发为尺寸较大的油状软胶囊,临床治疗中发现部分老年患者吞咽困难。因HC-1119药物…可以减轻因产品尺寸过大造成的吞咽困难,提高患者的依从性。”

事实是:海创HC-1119和恩扎卢胺(即安可坦)都是40mg制剂。已上市的豪森仿制药恩扎卢胺仿制药普来坦也为40mg制剂。尺寸个头大小,都差不多,别乱夸张。真正要解决尺寸大,仿制药很容易,增加规格。

没有任何真正的疗效优势

在2021年以前,HC-1119根本没有开展任何与恩杂卢胺头对头的比较研究;在2021年3月才开始HC-1119与恩杂卢胺的对比临床试验,且该研究的终点是非劣效,也就是说只要HC-1119不劣于恩杂卢胺就达到目标万事大吉。

请问:豪森的已上市仿制药,更应该不劣于恩杂卢胺吧,是已经验证成功的不劣吧!即便HC-1119能够在2023-2024年上市,中间至少4家等效不劣的仿制药共同竞争集采,在地板上摩擦。为什么把一个准备2023-2024年千辛万苦进入集采的“氘代同类药”当成硬科技?难道是硬气功?

自相矛盾的安全性表述

招股书利用HC-1119已经进行的少样本临床试验的数据与原研大样本研究获得数据放在一起做视觉对比,这根本就不是头对头的临床试验,违背临床数据解读的基本原理。该类药物极低的神经毒性风险在一般数量样本中本来就不易被揭示。事实上,氘代后半衰期更长,脂溶性更强的更容易透过血脑屏障,有可能导致潜在神经系统风险增加。

海创药业新装之行为艺术:脱下去为什么又穿回来,2亿可以值50亿么?这和炒房者玩离婚结婚获得购房资格有一拼!

2016年,海创将HC-1119的专利转让给了海思科,海思科承担HC-1119项目境内全部临床试验,并成为MAH制度下HC-1119的持证人,也就说在中国,这个产品的主导权已经属于海思科。

海思科作为持证人,2017-2020,中国I-III期临床研究。

为了上市,海创不得不去做海外临床,迄今,入组9个人,没错,9个!

2020年9月,海创与海思科协议,把卖出去的产品权益又买回来,对价2.6亿,也就是说,虽然这是一个被原研和仿制药包围,没有临床优势的产品,但是,为了可以成为科创板上市的题材,脱下去的“新装”又穿起来了。

很可笑的是,居然约定,科创板上市后才支付其中近一半价格。

海思科甩掉了资产包袱,海创获得了上市资格,科创板真是化腐朽为神奇啊。

硬科技呢?自主创新呢?这些言之灼灼的标准都失效了吗?

行为艺术,令“股市”被把玩成了“房事”。

仁会生物在前,海创药业在后,科创板可以任人打扮?

Me-too类“仿创药”的价值本质;Me-too类药,价值来源于两个方面:一是,通过改造带了新的重要临床获益,形成重要的优效,如泽璟制药的多纳菲尼,其三期临床是以优效性为终点的头对头试验,证明ORR和硬指标OS均优于原研拜尔公司索拉菲尼,显示了一定价值 ;二是,能够与原研相差不久推出,打破原研市场垄断,降低药价,也有很大机会占领市场,如前几家国产PD-1。

如以上两个方面一个都没有,那还有什么价值呢?

“不劣”如能在上市时间上与原研药物相差不远,作为其市场替代品是有可能有部分社会价值的;但原研已上市多年,产品进入仿制品时代,替代品扎堆,“不劣”就是一种资源的浪费和无聊的游戏。

今天,氘代一个不劣的“盘尼西林”有意义吗?当然,如果可以上科创板,还是会有人做。

仁会生物的贝那鲁肽由于与其他已上市同类产品相比没有真正优势,被认为是一款市场意义不大的产品,落后于治疗需求。

海创药业的HC-1119,尚未达成的临床目标仅为“不劣”,并已被仿制药和十年前既已上市的原研包围,本质上是一个同位素取代的“同类药”。

两者都在上市委过会,都是被寄予彰显硬科技厚望的科创板上的弄潮儿。

2019年,最高领导人在科创板一周年之际严肃表态:“设立科创板并试点注册制要坚守定位,提高上市公司质量,支持和鼓励“硬科技”企业上市,强化信息披露,合理引导预期,加强监管。”

言犹在耳。

千百万股民为中国硬科技热血满怀!

科创板是硬科技的旗帜,为什么要把旗帜插到“皇帝新装”下柔软的酮体上?

难道这是任人打扮的小姑娘?

“江山就是人民,人民就是江山”,股市凝聚着千千万万老百姓辛辛苦苦的血与汗。

国家,老百姓,都盼着真正的硬科技!

|

|

发表于 2021-11-3 16:09:13

发表于 2021-11-3 16:09:13

QQ好友和群

QQ好友和群 QQ空间

QQ空间 腾讯微博

腾讯微博 腾讯朋友

腾讯朋友 微信

微信 收藏

收藏